JFE-TEC News

No.24「資産除去債務としての環境債務について」

JFE-TEC News No.24号 溶接変形の解析「溶接変形解析支援システム Welding .Sim」 他 記事一覧

全文 PDF (1.3 MB)

No.24 溶接変形の解析「溶接変形解析支援システム Welding .Sim」 他

資産除去債務としての環境債務について~資産除去債務に関わる環境債務での計上支援~

資産除去債務とは

資産除去債務とは、有形固定資産の除去に関して法令又は契約で要求される法律上の義務及びそれに準ずる将来の負担を指し、財務諸表に負債として反映させることを言います。簡単に言えば、「現時点で想定できる将来の支出を前もって明らかにする」ということで、2010年4月から導入されました。

環境債務とは

一方環境債務とは、一般的には「将来の環境対策費用全般」を指し、当事業部の主な業務であるアスベスト調査・土壌調査の費用のほか、排ガス・排水処理、CO2削減対策の費用なども含みます。

このうち、資産除去債務の対象となる環境債務として、土壌調査費、PCB処理費、運搬費、アスベスト調査費、処理費があります。これらの費用は、土壌汚染対策法、PCB特措法、石綿障害予防規則等環境法令で定められている項目になります。

資産除去債務の対象となるケース

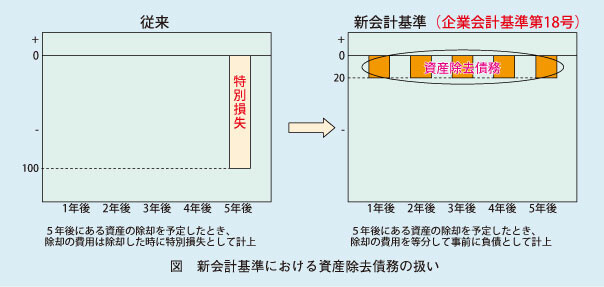

具体的な例で言うと、5年後に解体撤去が決まっている倉庫があります。その倉庫にはアスベストが吹き付けられていて、その撤去費用は100万円すると見積もられています。その場合、撤去費用100万円を、5年間で等分した20万円を財務諸表に負債として事前に計上することになります。

このように、将来発生することがはっきりしている費用を、事前に負債という形で明らかにして、財務状況に反映させることを目的としています。今回、環境債務として資産除去債務に計上しなければならないのは、環境法令で規定されるものの他に契約で規定されている場合も含みます。

図 新会計基準における資産除去債務の扱い

ご相談ください

当社では、これまでの土壌汚染状況調査、アスベスト調査、PCB調査など環境部門の数多くの経験・実績から資産除去債務に該当する環境債務について、支援サービスも行っております。お気軽にご相談ください。

関連リンク・関連記事

このページに関する

お問い合わせはこちらから

- JFEテクノリサーチ株式会社 営業総括部

- 0120-643-777